证券虚假陈述民事赔偿责任如何认定?以全国首例实施证券纠纷示范判决机制案件为例

裁判要旨

证券虚假陈述行为的行政责任与民事责任的认定原则不同,上市公司因信息披露违法违规被行政处罚后,人民法院仍应对其是否构成证券民事侵权进行审查,审查的重点是未披露信息的行为是否足以影响投资者的投资决策和市场交易价格。

交易及损失因果关系一般应采用推定认定原则,但被告有证据证明投资者损失的形成存在其他致损因素,且该因素对股价的波动具有相当的影响程度的,应当认定该非虚假陈述原因导致的损失不属于赔偿责任范围。

实施日至揭露日期间存在多笔买入卖出交易的,自第一笔有效买入后,以移动加权平均法计算买入均价能够更为客观地反映实际投资成本。证券市场系统风险的扣除可以根据每个投资者的持股期间和交易记录,将同期个股跌幅均值与大盘、行业指数的跌幅同步对比,用相对比例方法精细化地确定市场风险对每个投资者损失的影响程度。

基本案情

被告甲公司系在上海证券交易所上市的公司。2017年5月5日,中国证监会[2017]43号《行政处罚决定书》对被告甲公司及其他相关责任人作出行政处罚,认为甲公司未按照规定披露关联交易,甲公司等具有信息披露违法行为。根据《企业会计准则》,甲公司与其28家经销商因受母公司控制而存在关联关系。2004年至2015年6月30日,甲公司及并表子公司同各经销商之间发生关联交易金额分别为43亿余元、53亿余元、51亿余元、53亿余元、40亿余元、43亿余元、43亿余元、31亿余元、24亿余元、22亿余元、17亿余元、6亿余元,占上一年度经审计净资产比例分别为295%、325%、288%、294%、150%、153%、150%、76%、58%、51%、41%、17%。甲公司在各期年报及2015年半年报中未依法披露与经销商的重大关联交易事项。原告投资者据此起诉被告甲公司赔偿投资差额损失以及税费损失,具体金额是卢某索赔12,986元,杨某索赔23,990元,蔡某索赔83,667元,潘某索赔297,072元。

原被告关于本案虚假陈述的实施日、揭露日的认定意见一致,双方在虚假陈述行为重大性认定、因果关系是否存在、损失计算方法和是否需要扣除证券市场系统风险等其他因素影响等问题上存在较大争议。

裁判结果

上海金融法院于2019年5月5日作出(2018)沪74民初330号民事判决:一、被告甲公司应向原告卢某支付赔偿款人民币6,024.45元;二、被告甲公司应向原告杨某支付赔偿款人民币12,389.41元;三、被告甲公司应向原告蔡某支付赔偿款人民币64,154.44元;四、被告甲公司应向原告潘某支付赔偿款人民币184,968.2元。

一审判决后,甲公司提出上诉。上海市高级人民法院于2019年8月7日作出(2019)沪民终263号民事判决,驳回上诉,维持原判。

裁判理由

法院认为,在行政处罚前置程序下,虽然信息披露违法违规行为已受到行政处罚,但行政责任与民事责任构成要件不同,审查标准也存在差异,因此,被行政处罚的行为并非必然构成民事侵权。证券虚假陈述行为是否构成民事侵权仍应根据最高人民法院《关于审理证券市场因虚假陈述引发民事赔偿案件的若干规定》(以下简称《虚假陈述司法解释》),并结合侵权责任构成要件依法进行审查。认定证券虚假陈述侵权责任并不以上市公司在实施行为时存在欺诈、诱导等主观故意为必要条件,审查的核心在于未披露的信息是否足以影响投资者的投资决策或市场交易价格,即如果该信息的披露将会实质性地影响投资者的交易决策或市场交易价格,那么该未披露信息的行为构成《虚假陈述司法解释》规定的虚假陈述侵权行为。

本案中被告甲公司长达十年未披露金额巨大的关联交易信息,客观上剥夺了投资者对公司经营业绩分析判断的机会,无法消除投资者对公司财务数据失真的顾虑。未披露的重大信息可能对股票价格产生影响,并足以影响投资者的决策判断,因此认定甲公司的信息披露违规行为构成证券虚假陈述侵权行为。

在交易因果关系认定上,投资者买入被告公司股票可能出于多种原因,客观上无法区分原告投资者买入股票的具体动机是基于对虚假陈述的信赖,还是基于对市场行情的判断,亦或是对公司其他经营情况的综合考量。但无论如何,在此期间上市公司年度报告对其经营业绩的披露始终是影响投资者决策的重大因素。因此本案中仍应适用《虚假陈述司法解释》确立的推定因果关系,认定在实施日到揭露日期间买入并一直持有该公司股票的投资行为与虚假陈述行为之间存在交易因果关系。

在损失因果关系认定上,虚假陈述行为的责任人仅对因虚假陈述行为造成的投资者损失承担赔偿责任。被告有证据证明投资者损失的形成存在其他致损因素,这些因素对股价的波动具有相当的影响程度,且与虚假陈述行为无关的,应当认定该些因素导致的损失不属于虚假陈述行为人的赔偿责任范围。

本案中,被告甲公司已举证证明本案实施日到基准日期间A股市场出现整体的剧烈波动的情况,个股和大盘指数、行业指数、板块指数呈现同步下跌的走势。投资者因受此影响所造成的损失部分,应认定与虚假陈述行为没有因果关系,具体的影响比例应根据专业分析核定扣除。

法院委托第三方专业机构对投资者具体损失金额进行核定。在计算方法选取上,法院认为实际成本法扣除或叠加了投资者在揭露日前卖出股票的盈利或亏损,实践中往往会计算出畸高或畸低的买入均价,有失公平合理;先进先出法可能导致买入均价仅由接近揭露日的证券买入价格所决定,并不符合立法本意。第一笔有效买入后的移动加权平均法既符合《虚假陈述司法解释》的规定,又对持股单价的计算更全面、客观,更能反映投资者真实的投资成本,应予采用。

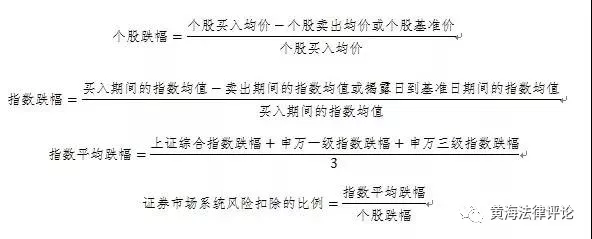

在证券市场系统风险因素扣除问题上,法院采用同步指数对比法,相对精确认定每个投资者受证券市场风险影响的程度。具体方法是:从投资者第一笔有效买入日起,以与个股买入均价、卖出均价及基准价格相同的计算方式,同步计算相应买入期间的指数均值、卖出期间的指数均值和揭露日到基准日期间的指数均值。指数均值的计算对应投资者交易记录,取投资者每笔交易当天的收盘指数和交易数量,以与个股买入均价相同的计算方式进行移动加权计算指数均值。通过各交易期间的指数均值可以得出指数跌幅,将上证综合指数、申万一级行业指数和申万三级行业指数的跌幅一一计算后,获取指数平均跌幅。再将指数平均跌幅与个股跌幅进行对比。计算公式如下:

法院认为,采用个股均价与同期指数均值进行同步对比的方法,较为客观、精确、合理。

第一,该方法针对每一个投资者的不同交易记录分别判断证券市场风险的影响,体现差异性,也涵盖了投资者的整个持股区间,更为公平全面。投资者经历的市场风险越大,相应的扣除比例就越高。

第二,该方法选用了3+X指数作为市场风险对比的指数,该指数包括上证综指、申万一级行业指数和申万三级行业指数,既考虑了大盘的影响,又比对了同行业以及与个股最密切相关行业的影响,在市场风险影响程度的判定上更严谨。

第三,同步指数对比法将个股的买卖情况与同期指数变动做紧密贴合的比对,分别计算出个股第一笔有效买入日后的买入期间内、卖出期间内或者揭露日至基准日期间相对应的指数均值,并在指数均值计算方法上,将不同交易时点的股票交易数量纳入考量因素。

第四,经过反复验证,同步指数对比法确定的市场风险比例的结果与投资者的真实损失情况更接近。

裁判意义

该案系全国首例实施证券纠纷示范判决机制的案件,也是继2019年1月上海金融法院发布全国首个证券纠纷示范判决机制的规定后,根据该规定选定的首个示范案件。该案对近年来证券虚假陈述责任纠纷中有关行政处罚与民事侵权的关系、因果关系的认定、投资差额损失的计算方法、证券市场系统风险扣除比例等诸多法律争议问题进行了深入具体的分析论证。在引入第三方专业机构损失核定机制的同时,创设性地构建了精细化的损失计算方法,对同类案件具有较强的示范意义和引领作用。

第一,该案明确了行政处罚与民事侵权行为的关系。在行政处罚前置程序下,虽然信息披露违法违规行为已受到行政处罚,但行政责任与民事责任构成要件不同,审查标准也存在差异,因此,被行政处罚的行为并非必然构成民事侵权。证券虚假陈述行为是否构成民事侵权仍应根据最高人民法院《关于审理证券市场因虚假陈述引发民事赔偿案件的若干规定》,并结合侵权责任构成要件依法进行审查。人民法院认定证券虚假陈述民事侵权的审查标准应当是客观标准,即并不以上市公司在实施虚假陈述行为时存在欺诈、诱导等主观故意为必要条件,审查的核心是重大事件未披露是否足以影响投资者的投资决策,足以影响市场交易价格。

第二,该案探索确立了既符合现有法律规定又相对公平合理的投资差额损失计算方法。该案以“第一笔有效买入后的移动加权平均法”作为买入均价的计算方法,该方法消除了以往司法实践中常用的实际成本法、先进先出法所带来的弊端,尽可能地剥离影响股价的其他因素,客观全面地计算投资者买入成本。

第三,该案探索确立了科学化、精细化、个性化扣除证券市场系统风险的计算方法。“同步指数对比法”将个股跌幅与指数跌幅进行同步对比,明确了证券市场系统风险扣除的考察区间及扣除比例的计算方法,更为精准地核定每个投资者受市场风险影响的比例程度。该案解决了以往司法实践中在证券市场系统风险的扣除问题上只能以酌情认定统一比例的困扰,引入专业的定量数据分析,更为精细地推动损失赔偿的科学化、合理化。